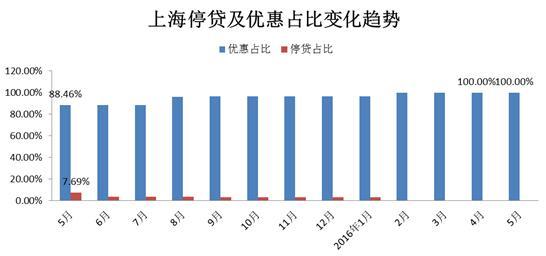

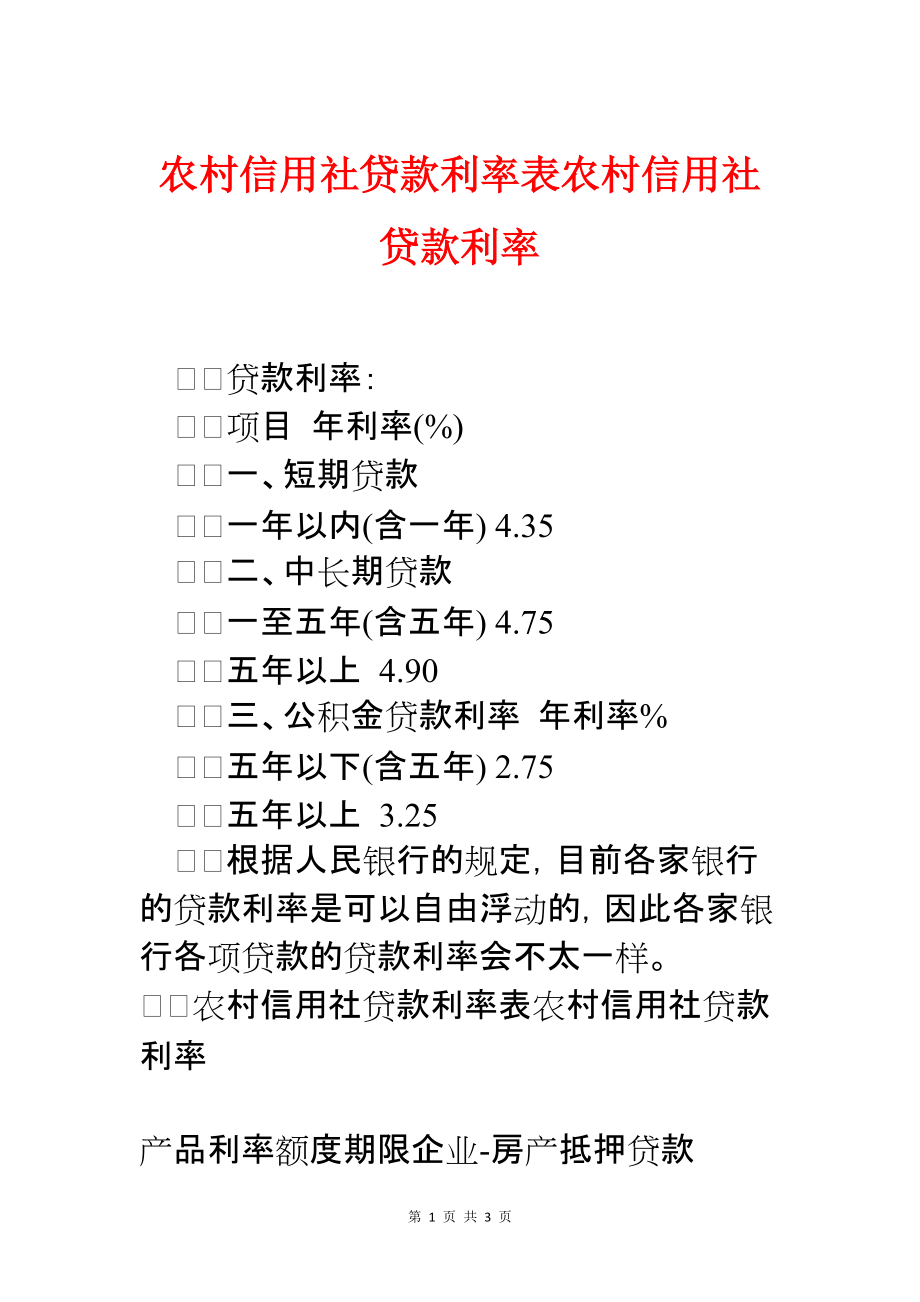

农村信用社房贷2016最新利率:政策调整与市场影响分析

随着中国经济的持续发展和金融市场的不断开放,农村信用社作为我国农村金融体系的重要组成部分,在支持“三农”发展、促进农村经济繁荣方面发挥着不可替代的作用,特别是在住房贷款领域,农村信用社的房贷政策不仅关乎亿万农民的居住需求,也是国家调控房地产市场、实现城乡协调发展的重要工具之一,2016年,面对复杂多变的国内外经济形势和房地产市场的新变化,农村信用社的房贷利率政策进行了适时调整,本文将深入探讨这一时期农村信用社房贷利率的最新动态及其对市场的影响。

农村信用社房贷政策背景

2016年,中国房地产市场经历了前所未有的调控周期,从年初的“去库存”政策到年中的“限购”、“限贷”政策,再到年底的“稳房价”目标,政策导向频繁变化,在此背景下,农村信用社作为服务“三农”的金融机构,其房贷政策也相应地进行了调整,为了响应国家“去库存”号召,鼓励农民进城购房或改善居住条件;为了防范金融风险,避免因房地产市场过热而引发的系统性风险,农村信用社在房贷利率上采取了更为灵活和审慎的态度。

2016年农村信用社房贷利率最新动态

基准利率调整

2016年,中国人民银行多次调整基准利率,其中最为显著的是在2月、4月和6月的三次降息,这些基准利率的调整直接影响了农村信用社的房贷利率水平,农村信用社在遵循央行指导的基础上,结合自身实际情况和风险管理能力,对房贷利率进行了相应调整,具体而言,农村信用社的房贷利率在2016年呈现出先降后稳的趋势,年初时因央行降息而有所下降,但随后随着市场环境的变化和风险防控的需要,利率调整趋于谨慎。

差异化利率政策

为了更好地服务不同层次、不同需求的农户,农村信用社在2016年实施了差异化利率政策,对于信用记录良好、还款能力强的农户,农村信用社提供了更为优惠的贷款利率;而对于存在一定风险的客户或高层次、大额度的房贷申请,则适当上调了利率水平,这种差异化策略既保障了资金安全,又促进了农村信用社业务的健康发展。

创新金融产品与利率优惠

为了响应国家“去库存”政策,鼓励农民进城购房或返乡建房,农村信用社在2016年推出了一系列创新金融产品,如“安居贷”、“返乡置业贷”等,这些新产品不仅在贷款额度、期限上更加灵活多样,还针对特定产品提供了利率优惠。“安居贷”针对首次购房的农户,提供低于市场平均水平的贷款利率,有效降低了农民的购房成本。

农村信用社房贷利率调整的市场影响

促进农民购房需求释放

通过降低房贷利率和推出创新金融产品,农村信用社有效激发了农民的购房需求,尤其是在“去库存”政策的推动下,许多农民选择进城购房或返乡建房,这不仅促进了房地产市场的销售,还带动了相关产业的发展,如建材、装修等,改善居住条件也提高了农民的生活质量,促进了城乡一体化进程。

增强农村信用社盈利能力与风险控制能力

虽然短期内农村信用社因利率调整而面临一定的利息收入减少压力,但通过优化信贷结构、提高风险管理能力等措施,其长期盈利能力并未受到明显影响,差异化利率政策和创新金融产品的推出有效降低了不良贷款率,增强了农村信用社的风险控制能力,这为农村信用社在复杂多变的金融市场中保持稳健发展奠定了基础。

促进金融市场稳定与健康发展

农村信用社作为地方性金融机构的重要组成部分,其房贷政策的调整对金融市场稳定具有重要影响,通过合理调整房贷利率和优化信贷结构,农村信用社有效缓解了部分地区房地产市场过热的现象,防止了因房地产市场波动而引发的系统性风险,其创新金融产品的推出也为金融市场注入了新的活力,促进了金融市场的健康发展。

2016年农村信用社房贷利率的调整是金融市场和房地产市场调控的重要一环,通过灵活的利率政策和创新的金融产品,农村信用社不仅有效支持了“三农”发展、促进了农民购房需求的释放、增强了自身盈利能力与风险控制能力;还为金融市场稳定与健康发展贡献了力量,展望未来,随着国家乡村振兴战略的深入实施和金融市场的进一步开放与改革、农村信用社应继续发挥其独特优势、不断创新金融服务模式、优化信贷结构、提高风险管理水平;同时积极响应国家政策导向、更好地服务“三农”和实体经济;为推动我国农村经济持续健康发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...